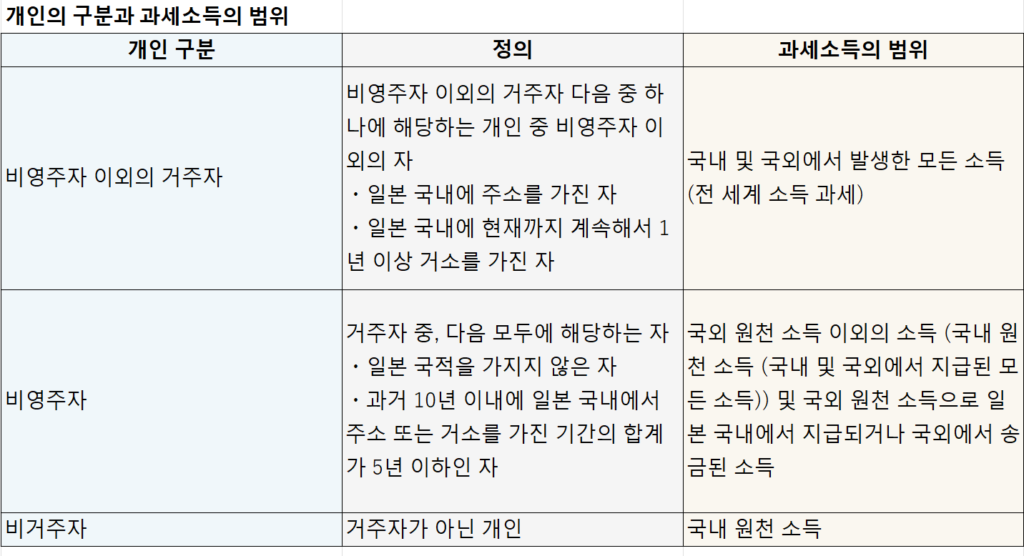

거주자란?

거주자란 소득세법에서는 일본 국내에 주소를 가진 개인 또는 일본 국내에 이어 1년 이상 거소를 가진 개인을 「거주자」라고 정의하고 있습니다. 거주자는 전세계 소득에 대한 일본 소득세의 납세 의무를 집니다.

비영주자란

비영주자란, 거주자 중 일본 국적을 가지고 있지 않고, 지난 10년 이내에 국내에 주소 또는 거소를 가지고 있던 기간의 합계가 5년 이하인 개인을 「비 영주자’라고 정의합니다. 비영주자의 과세소득의 범위는, 국외원천소득 이외의 소득(국내원천소득으로, 국외국내를 불문하고 지불되는 것), 및, 국외원천소득 중 국내 지불·국내 송금분에 한정됩니다.

일본에 주소 또는 1년 이상 일본에 거주를 가진 사람이 일본 국적을 가지고 있으면 주소 또는 거소를 가지고 있던 기간에 관계없이 거주자에게 해당하게 됩니다.

비거주자란

비거주자란 일본 국내에 주소도 거주도 없는 개인을 「비거주자」라고 정의하고 있습니다. 비거주자는 국내 원천소득에만 일본 소득세의 납세 의무를 집니다. 비거주자의 과세소득의 범위는 국내 원천소득만으로 되어 있으며, 영구적 시설로 돌아갈 수 없는 소득인 경우는 원칙적으로 원천징수만으로 과세관계가 완결되는 원천분리과세방식이 기본 되어 있습니다.

과세소득의 범위

거주자의 과세소득 범위

거주자는 전세계 소득에 대해 과세됩니다.

비영주자의 과세소득 범위

비영주자는 소득세법에 규정된 국외에서 발생한 소득(국외원천소득) 이외의 소득과 국외원천소득으로 일본 국내에서 지급되거나 일본 국내로 송금된 것에 대하여 과세됩니다.

비거주자의 과세소득 범위

비거주자는 일본 국내에 주소도 거소도 없는 개인을 가리킵니다. 의 소득이 국내 원천 소득으로 되어 있습니다.

- 국내의 부동산 양도로 인한 소득

- 국내에 있는 광업권, 특허권 등의 양도에 의한 소득

- 국내에서 사업을 수행함으로써 발생하는 소득

- 국내에서 인적역무의 제공, 저술업, 배우업, 기타인의 활동 또는 노무에 기인하여 발생하는 소득은 경영관리 등 국내원천소득의 판정의 특례를 제외하고 국내에서 행해진 경우에만 , 이것으로 인한 소득

- 국내의 부동산 대출로 인한 소득

- 국내에 있는 동산이나 무체재산의 대출에 의한 소득으로 특례에 해당하지 않는 것

- 일본의 거주자, 내국법인 또는 영구적 시설이 비거주자, 외국인 또는 외국법인에게 지불하는 소득 중 조세조약으로 국내원천으로 되어 있는 것

- 내국법인으로부터 받는 잉여금 배당, 이익 분배, 잉여금 분배

요약

위와 같이 거주자와 비거주자의 정의에 따라 과세대상이 되는 소득의 범위가 크게 달라집니다. 대상이 됩니다. 이것은 일본의 세법에 있어서의 거주지국과세와 원천지국과세라는 두 가지 사고방식에 근거하고 있습니다.거주지국과세는 거주자의 전세계소득에 대해 과세하는 사고방식이며, 원천지국과세는 소득의 원천이 있는 국가가 그 소득에 대하여 과세하는 사고방식입니다. 반대로는 거주지국과세를, 비거주자에 대해서는 원천지국과세를 적용하고 있기 때문에, 이러한 소득범위의 차이가 발생하고 있습니다.