소득세 개정의 중요 포인트 해설

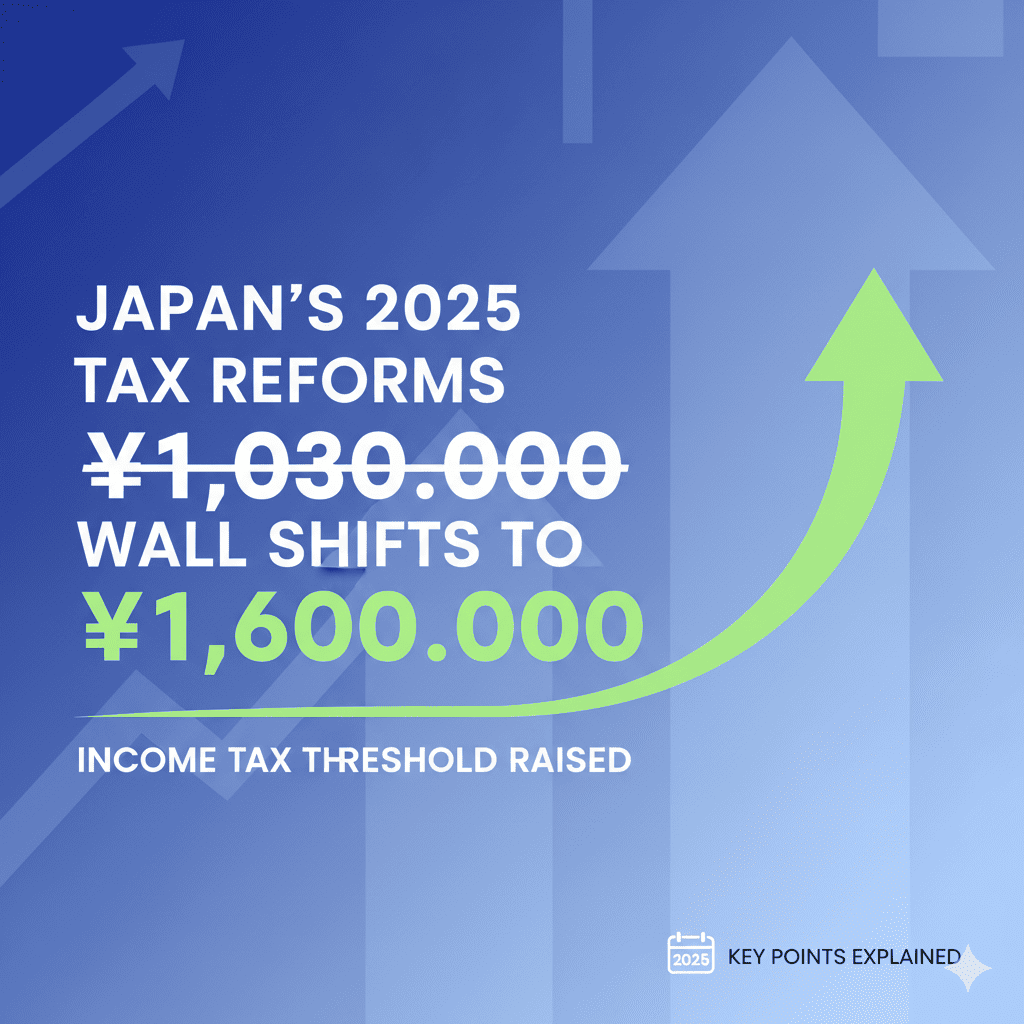

레이와 7년도 세제개정으로 많은 근로자들에게 영향을 미치는 소득세제도가 대폭 개편되었습니다. 지금까지 ‘103만엔 벽’으로 알려져 왔던 과세최저한이 160만엔으로 인상되고, 기초공제와 각종 공제제도도 전면 개편됩니다.

이번 개정으로 파트타임 근로자나 대학생을 둔 가정, 부양배우자가 있는 세대 등 폭넓은 계층에서 세부담 경감이 실현됩니다. 본 기사에서는 레이와 7년 세제개정의 주요 포인트를 자세히 해설하고, 여러분의 가계에 어떤 영향이 있는지를 명확히 전달해드립니다.

기초공제 개편 – 103만엔 벽이 160만엔으로 대폭 인상

이번 세제개정에서 가장 주목할 점은 기초공제액의 대폭적인 인상입니다. 합계소득금액에 따라 기초공제액이 설정되며, 많은 납세자가 혜택을 받게 됩니다.

특히 레이와 7년·8년분에 대해서는 경과조치로서 기존 58만엔 기초공제에 가산액이 설정되어 있어, 실질적인 공제액이 대폭 증액되었습니다. 합계소득금액 132만엔 이하의 경우, 기초공제액은 95만엔이 되며, 급여만의 수입이라면 200만 3,999엔 이하까지 최대공제를 받을 수 있습니다.

| 합계소득금액 | 수입이 급여수입만인 경우의 수입금액 | 기초공제액(레이와 7·8년분) | 기초공제액(레이와 9년분 이후) |

|---|---|---|---|

| 132만엔 이하 | 200만 3,999엔 이하 | 95만엔 | 95만엔 |

| 132만엔 초과 336만엔 이하 | 200만 3,999엔 초과 475만 1,999엔 이하 | 88만엔 | 58만엔 |

| 336만엔 초과 489만엔 이하 | 475만 1,999엔 초과 665만 5,556엔 이하 | 68만엔 | 58만엔 |

| 489만엔 초과 655만엔 이하 | 665만 5,556엔 초과 850만엔 이하 | 63만엔 | 58만엔 |

| 655만엔 초과 2,350만엔 이하 | 850만엔 초과 2,545만엔 이하 | 58만엔 | 58만엔 |

감세효과:이번 개정으로 세대유형별로 연간 2만엔에서 4만엔의 감세효과가 기대되며, 납세자의 80% 이상이 혜택을 받게 됩니다. 고소득자 우대가 되지 않도록 배려하면서 중저소득층의 세부담 경감을 도모한 개정이라고 할 수 있습니다.

급여소득공제 개정 – 최저보장액이 65만엔으로 인상

급여소득공제에 대해서도 중요한 개정이 이루어져, 최저보장액이 기존 55만엔에서 65만엔으로 인상되었습니다. 이로 인해 급여수입이 190만엔 이하인 경우, 일률적으로 65만엔(개정 전은 55만엔)의 급여소득공제를 받을 수 있습니다.급여 수입금액 190만엔 초과의 경우 급여소득공제액에는 개정이 없습니다.

이번 개정은 특히 저소득 급여소득자에게 큰 메리트가 됩니다. 급여수입 162만 5,000엔 이하의 경우, 기존보다 10만엔 많은 공제를 받을 수 있어 실질적인 세부담이 더욱 경감됩니다.

실무상 주의점:레이와 7년분 원천징수 사무에 대해서는 11월까지는 기존대로 처리되며, 12월 연말정산에서 새로운 공제액에 의한 정산이 이루어집니다. 기업의 인사담당자는 연말정산시 처리방법에 대해 사전에 확인해두는 것이 중요합니다.

특정친족특별공제 신설 – 대학생 연령대 자녀를 둔 가정 지원

레이와 7년 세제개정에서는 새롭게 ‘특정친족특별공제’가 신설되었습니다. 이 제도는 19세 이상 23세 미만의 친족(주로 대학생 연령대)을 부양하는 가정의 세부담을 경감하기 위한 것입니다.

특정친족이란 거주자와 생계를 같이하는 연령 19세 이상 23세 미만의 친족으로, 합계소득금액이 58만엔 초과 123만엔 이하인 사람을 가리킵니다. 급여수입만인 경우, 연수입 123만엔 초과 188만엔 이하가 이 범위에 해당합니다.

| 특정친족의 합계소득금액 | 수입이 급여수입만인 경우의 수입금액 | 특정친족특별공제액 |

|---|---|---|

| 58만엔 초과 85만엔 이하 | 123만엔 초과 150만엔 이하 | 63만엔 |

| 85만엔 초과 90만엔 이하 | 150만엔 초과 155만엔 이하 | 61만엔 |

| 90만엔 초과 95만엔 이하 | 155만엔 초과 160만엔 이하 | 51만엔 |

| 95만엔 초과 100만엔 이하 | 160만엔 초과 165만엔 이하 | 41만엔 |

| 100만엔 초과 105만엔 이하 | 165만엔 초과 170만엔 이하 | 31만엔 |

| 105만엔 초과 110만엔 이하 | 170만엔 초과 175만엔 이하 | 21만엔 |

| 110만엔 초과 115만엔 이하 | 175만엔 초과 180만엔 이하 | 11만엔 |

| 115만엔 초과 120만엔 이하 | 180만엔 초과 185만엔 이하 | 6만엔 |

| 120만엔 초과 123만엔 이하 | 185만엔 초과 188만엔 이하 | 3만엔 |

이 제도로 인해 대학생 자녀가 아르바이트로 연수입 150만엔까지 벌어도, 부모는 기존 특정부양공제와 동일한 63만엔 공제를 받을 수 있습니다.연수입 150만엔을 초과한 경우에도 단계적으로 공제액이 감소하므로 급격한 세부담 증가를 피할 수 있습니다.

부양친족 등의 소득요건 개정 – 배우자공제도 123만엔으로 확대

기초공제 개정에 따라 부양공제나 배우자공제의 대상이 되는 소득요건도 개정되었습니다. 지금까지 ‘또 하나의 103만엔 벽’이라고 불려왔던 각종 공제의 소득상한이 인상되어, 일하는 배우자나 부양친족에게 더욱 일하기 쉬운 환경이 정비됩니다.

배우자공제에 대해서는 지금까지 합계소득금액 48만엔 이하(급여수입 103만엔 이하)가 요건이었지만, 개정 후에는 58만엔 이하(급여수입 123만엔 이하)로 인상되었습니다. 배우자특별공제에 대해서도 58만엔 초과 133만엔 이하(급여수입 123만엔 초과 201만 5,999엔 이하)로 상한이 인상되었습니다.

| 부양친족 등의 구분 | 개정 후 소득요건 | 수입이 급여수입만인 경우의 수입금액 |

|---|---|---|

| 부양친족·동일생계배우자 | 58만엔 이하 | 123만엔 이하 |

| 배우자특별공제 대상배우자 | 58만엔 초과 133만엔 이하 | 123만엔 초과 201만 5,999엔 이하 |

| 근로학생 | 85만엔 이하 | 150만엔 이하 |

또한 근로학생공제의 소득요건도 85만엔 이하(급여수입만인 경우 150만엔 이하)로 인상되어, 학업과 일을 병행하는 학생에게 더욱 유리한 제도가 되었습니다. 이러한 개정으로 가족 전체의 근무방식 선택의 폭이 대폭 확대됩니다.

가내근로자 등의 특례도 확충

급여소득공제 개정에 따라 가내근로자 등의 사업소득 등의 소득계산 특례에 대해서도 개선이 이루어졌습니다. 필요경비에 산입하는 금액의 최저보장액이 기존 55만엔에서 65만엔으로 인상되어, 재택근무나 개인사업을 하는 분들에게도 메리트가 있는 개정이 되었습니다.

이 특례는 가내근로자나 외교원, 집금인, 전력량계 검침인 등이 대상이 되며, 실제 필요경비가 65만엔에 미치지 않는 경우에도 65만엔을 필요경비로 계산할 수 있습니다.

정리

레이와 7년 세제개정은 ‘103만엔 벽’을 ‘160만엔 벽’으로 인상하는 개정이 이루어집니다. 기초공제 확충, 급여소득공제 인상, 특정친족특별공제 신설, 각종 부양공제 요건 완화가 이루어지고 있습니다.